教你看懂社保对账单 重点核对月缴费工资(图)

从今天起,2013年度《北京市社会保险个人缴费信息对账单》邮寄工作正式启动,参保的在职职工将陆续收到由北京市社会保险基金管理中心寄出的2013年度社保对账单,近2万名已选择电子邮件方式获取对账单的参保人,将通过电子邮件收到对账单。

但是,很多参保职工对于社保知之甚少,除了知道每月的工资条上有一项是社保扣费之外,对于5项保险各交了多少钱,交得够不够等问题还是一知半解。往年,总有不少人拿到对账单之后,看着表格里面密密麻麻的一溜数字感到一头雾水,不知道该如何看懂这张单据。记者请教了社保专家,来为大家解读如何看懂社保对账单,并检查自己的社保缴费信息是否正确。

缴费工资

应该是多少

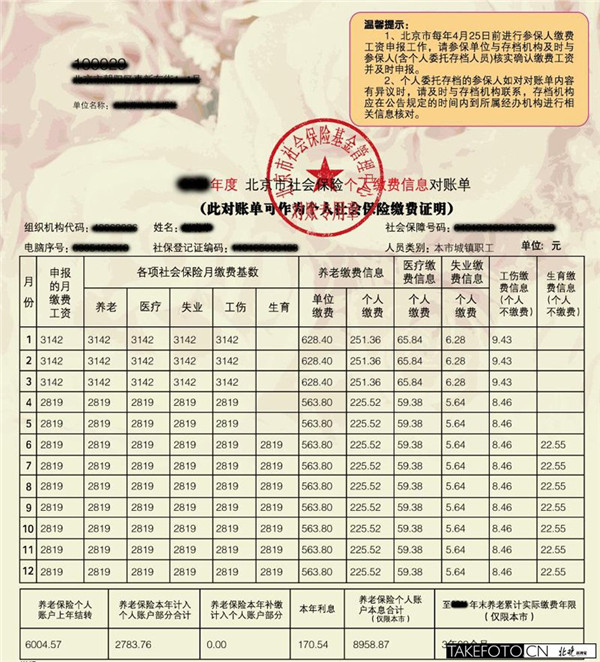

在这张粉红底色的对账单上,列着一张大表。重点要看的是“申报的月缴费工资”一项。

根据职工的收入高低,月缴费工资一般划为三档:

1、本人实际工资收入。这一标准适用于收入中等的人群,他们都是按照自己上一年度的实际收入为基数缴纳。

2、上年度全市职工月平均工资的3倍。适用于收入较高,超过职工平均工资3倍的参保人员。

3、上年度全市职工月平均工资的60%或40%(养老、失业按照40%,医疗、生育、工伤按照60%)。这一标准适用于收入较低,未达到平均工资40%或60%的参保人员,他们按照基数的40%或60%缴纳。

缴费工资

为何分两段

细心的参保人员会发现,在社保对账单中,1至3月“申报的月缴费工资”与4至12月的并不相同。这是因为社保缴费年度为每年的4月至次年的3月,而对账单核对的是上一自然年度,即1至12月。

因此,在2013年度的对账单中,1至3月的缴费工资是按2011年度职工本人月平均工资为基数计算的,而4至12月是以2012年度的职工本人月平均工资为基数计算的。因此,核对时需要分段比照2011和2012两年的工资。

【1】 【2】| 官方微信 | 人民微博 | 官方微博 |