保障类险种“升温” 网销保险悄然转身

原标题:保障类险种“升温” 网销保险悄然转身

刚刚过去的“双11”,消费者在享受购物狂欢的同时,网上投保也渐成趋势。不同于去年走俏的高收益投资理财型保险产品,今年的意外险以及健康险等保障类险种较为畅销,通过“人气”排序可以发现,在排名前十位的险种中,有一半以上是短期意外险。

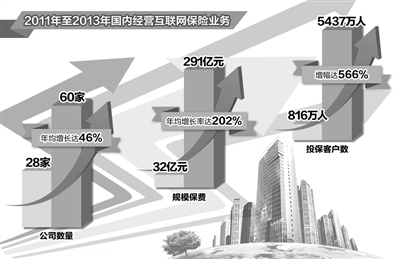

近年来,保险互联网渠道销售渐成“后起之秀”。中国保险业协会的统计数据显示,今年上半年,人身险网销保费占比达1.33%,财产险网销保费占比5.6%。其中,截至2014年6月末,已有50家人身险公司开展了网销经营业务,比一季度的47家增加了3家;而人身险网销保费占比较一季度的增幅达151%。

借网络降低成本

今年年初,一种名为“微互助”的保险产品在微信上悄然流行。这是泰康人寿借助于微信平台推出的首款社交型保险产品。用户关注“泰康在线”的微信公众账号并购买“微互助”防癌险产品后,可以将支付成功后生成的“求关爱”保单页面分享至微信群或朋友圈,而其好友只需使用微信支付1元钱,即可将该保单的保额增加1000元。“微互助”的保额最高限定为10万元,且每位好友只能帮朋友投保1元。也就是说,在规定的30天投保期内,如果你有99位朋友帮你投保,那么你购买的“微互助”防癌险保额将达到10万元(其中有1000元保额来自你自己最初支付的1元钱)。

网销车险是另一个经常打“价格战”的领域。比如在“双11”前夕,安盛车险推出“每满1100元立减100元”、“商业险买贵返差价”的产品优惠;大地车险则“满1000元返100元”;太平车险表示,每满1000元送110元,上不封顶。

“如果没有互联网,不可能有这么低的价格。”泰康人寿董事长陈东升一语中的。在互联网和大数据时代,点对点造就核保方便,根据不同人不同费率可设计个性化的产品。可以说,正是因为有了互联网,廉价保险产品才得以面世。

“纵观互联网金融和金融互联网、保险互联网和互联网保险,其核心精神都是用户体验、降低成本、减少或者消除中介,让保险金融销售成本大大降低。”业内人士表示,换句话说就是将互联网经常讲的廉价化、免费化、碎片化运用到保险金融中去。

保障类险种“升温”

今年以来,由于监管层对互联网保险产品进行规范,同时,伴随保险公司的不断创新,意外险、健康险等一些更为实用的保险产品将成为网销的主角。

近期有险企推出了超短期的定期寿险保障,每天0.6元保30万元;不仅如此,消费者还可以选择7.2元保障1000元。同时,还有专门针对乘坐公共汽车的意外保险,一分钱保障10万元,为期一个月。此外,还有包含各类出行交通综合意外保障的意外险,20元保费可以保障涵盖飞机、火车、公路交通工具及其他意外身故伤残和医疗费用补偿。

据众安保险总经理陈劲介绍,今年“双11”期间,该公司的保险服务覆盖了消费、支付、物流等多个环节,包括:保障物流环节的退货运费险,保障消费者利益同时缓解卖家资金压力的众乐宝、参聚险,保障资金交易安全的支付宝账户安全险,还有保障借款人本息安全的招财宝变现借款保证险等等。

网购保障虽然便捷,但也存在一定风险。“从目前情况看,网购保险大多期限较短,同时部分品种与真实情况存在较大差异,因此消费者在购买前,最好到保险公司实地进行咨询。”一位保险公司销售经理说。

回归保障本质

11月11日当天,在淘宝网上搜索“保险”可以看到,曾经打出“预期收益率6%”、“保本7%”等口号的高收益理财类保险产品纷纷下架,取而代之的是各类健康险、意外险和车险产品。

“多数投资理财型险种在淘宝店下架的主要原因在于,一些保险公司利用互联网渠道销售理财保险产品时过分强调收益,而忽略了保险的保障作用,在营销过程中也存在着过分宣传预期投资收益率、万能险产品销售误导、未充分提示投资风险及其他问题等诸多问题。”业内人士表示,这显然与保险的本质背道相驰。

除了近期监管层对网销高收益保险产品的整顿,互联网理财产品的猛烈冲击也是理财型保险下架的原因之一。事实上,理财型保险因期限短、保障少、拼收益等特征,和保险产品实质相去甚远。

业内人士表示,网销保险类产品回归保障类有利于恢复消费者对于保险本身的关注,消费者在选择网销产品时,应将保障功能放在第一位,同时需仔细阅读合同条款,弄清隐性费用。

| 官方微信 | 人民微博 | 官方微博 |