保险理财超高收益率有风险 “宝宝”下月或跌破4字头

原标题:保险理财超高收益率有风险

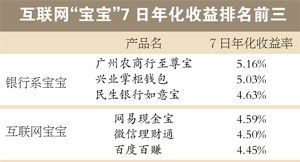

宝宝收益

银行、保险争食互联网金融“蛋糕” “宝宝”们下月预期收益或跌破“4”

“宝宝”们收益风光不再。昨日,互联网“宝宝”收益率继续走低,以余额宝为例,其七日年化收益率从年初的6.738%到昨日的4.191%,大幅缩水近四成。相较而言,银行“宝宝”们优势凸显,部分年化收益率均达5%。

记者还发现,多家保险公司也瞄准“宝宝”收益率下滑,推出6%甚至7%预期收益率的保险理财产品。不仅如此,凭借超级蓝牙支付火了一把的“壹钱包”昨日也表示将在今年三季度再度推出一款理财类的金融产品。

理财专家指出,今年上半年银行间市场流动性整体平稳,没有出现紧张的局面,因此银行协议存款的价格比去年同期大幅下滑。“‘宝宝’收益率下月跌破‘4’是大概率事件,对资金流动性要求较高的消费者可以选择拥有银行卡的关联‘宝宝’产品;对于保险‘宝宝’来说,拥有暂时的超高收益噱头但是收益率难以持续保障。”

现象一:

险企推高收益理财品

8.5%!?昨日,记者在微信朋友圈看到一款超高收益保险理财产品的消息。据介绍,这是一款产品名称为“汇赢1号”的一年期理财产品,预期年化收益率高达8.5%,并保证本息。不过在“特别提醒”中也备注,此次产品仅限公司内部员工在限购日期内购买。记者了解到,这是某保险公司近期推出的一款万能险产品。

不仅如此,还有一保险公司推出的“稳操胜券投资连结保险”为例,其预期收益率为7.43%,发生意外身故的情况下可按照105%的比例返还本息,投资门槛为1000元。

业内人士分析,凭借万能险产品的灵活性,不少保险公司在其中大做文章,用超高收益率吸引了不少消费者的目光。

在某网站保险频道,记者还发现,打着短期理财旗号的保险产品收益率均维持在6%上下,例如某款E本万利1号万能险的预期年化收益率为5.9%,最低1000元起购,一年可领。

现象二:互联网“宝宝”收益率降近四成

近期,以余额宝为代表的互联网金融理财产品收益率继续下行,多个产品的7日年化收益率跌破5%。

目前,互联网“宝宝”产品的收益率下滑幅度已高达30%~40%,以余额宝为例,其七日年化收益率从今年年初的6.738%到昨日的4.191%,大幅缩水近四成。收益率相对较高的互联网“宝宝”为网易现金宝七日年化收益率为4.59%,微信理财通的收益率为4.50%,百度百赚的收益率为4.45%。

现象三:银行“宝宝”奋起直追

半年来,银行不论是在理财产品还是类基金产品方面,都在奋起直追。近期,继渤海银行在部分地区推出“添金宝”后,招行上线“朝朝盈”、浦发银行的首款“宝宝”产品——“普发宝”也正式上线。

据了解,新近推出的银行系“宝宝”首次认购、申购的最低门槛仅为0.01元。此外,由于目前互联网“宝宝”在赎回方面并不能实时到账,但部分银行的“宝宝”产品甚至可直接通过ATM机取现或转账,进化到全自动理财。

昨日,最新的数据显示,余额宝7日年化收益率在4.1910%,而大多银行系“宝宝”收益率在4.5%甚至达到5%左右,如中银“活期宝”、民生“如意宝”、兴业“掌柜钱包”7日年化收益率分别是4.4810%、4.6270%、5.0310%。

分析:“宝宝”下月跌破4字头

分析人士指出,货币市场基金收益率出现下滑的主要原因是今年上半年银行间市场流动性整体平稳,因此银行协议存款的价格比去年同期大幅下滑。

再加上近期央行实质性叫停货基的协议存款特权。有多家货基经理透露,在和银行做协议存款时,需要签订“两率”(约定定期存款利率和提前支取时给付利率)。分析认为,这意味着货基原本的特权被取消,若要提前支取协议存款时,要承担相关损失,这无疑会加大余额宝们的运营成本,降低其收益率。

而银监会宣布放松对存贷比的要求及此前几轮的定向将准信息释放,目前市场资金面较为宽松,这些都不利好货币基金。

因此,有业内人士预计,余额宝收益率将于7月跌至4%,在8月5日左右跌破4%。而银行系“宝宝”也脱离不了货币基金的本质,因此收益也会相应受到下行的影响。

建议:“宝宝”高收益难持续

“现在多数宣传超高收益率的理财类保险产品多数是万能险、投连险,其号称的预期收益率多是不一定的。根据规定,万能险产品合同中只有2.5%的预期收益率可获得保障,超出部分则由相关产品本身的投资水平决定。按现在多数保险公司公布的万能险月结利率,多数都只是集中在4%~5%,不少月结收益率更是只有3%,而且不少产品每个月的收益率都是浮动的,不排除保险公司先贴钱‘做出’高收益率,但这个收益率并不是可持续的。”

优选财富高级理财经理刘静认为,“‘宝宝’本质都是货币基金,收益的差别不会特别大。等这段时间热度过了以后,银行的‘宝宝’们的收益也会逐步下调到一个稳定合理的区间。”

| 官方微信 | 人民微博 | 官方微博 |