首份上市公司信息披露报告出炉 关联交易领罚最多

原标题:首份上市公司信息披露报告出炉 关联交易领罚最多

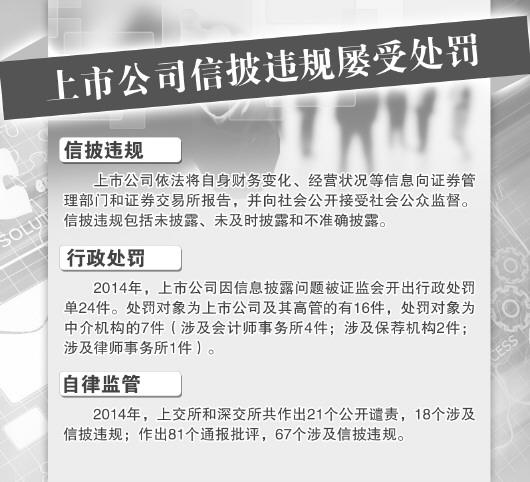

制图/李晓军

中国证券法学研究会历经半年时间,组织大量专家对2014年沪深两市共2613家上市公司、新三板挂牌公司以及证监系统,关于信息披露制度规则、现实情况等诸多方面进行了全方位多角度地梳理,据此提出若干建议,于2015年8月29日发布首份信披研究报告——《中国证券市场信息披露案例研究与评估报告(2014年度)》(以下简称《信披报告》)。

《信披报告》包括四方面内容:证券市场一些基础数据与监管规则处分措施概要;2014年信息披露制度、规则建设与完善;2014年信息披露行政处罚、自律监管措施;总体评价和建议。同时发布了证监会的行政处罚决定书概况、交易所采取的若干具体监管措施。

信披制度建设不断完善

信息披露制度建设一直是证监系统工作的重点。据《信披报告》,2014年,证监会共发布15件证监会令,包括优先股试点管理办法、创业板上市公司发行证券管理暂行办法、非上市公众公司收购管理办法等多份重大部门规章,其中涉及到信息披露制度建设和完善的就有10件。

上交所在制度建设和监管方面,突出了其以年报审核为抓手,推进上市公司信息披露监管转型的自律监管特点。创新进行分行业信息披露监管的推行工作,相对现有的辖区监管模式,分行业信息披露监管是以投资者需求为导向的监管模式,更为科学合理、专业高效。创建上市公司日常信息披露工作备忘录、专项信息披露工作备忘录,以及多项上市公司定期报告工作备忘录等。

在业务规则层面,上交所主要推出或完善了关于员工持股计划、退市风险警示的信息披露制度,发布了非公开发行停复牌、关于非许可类并购重组事项的信息披露规则。

深交所在信息披露制度建设方面亦有突出表现,创建并完善信息披露直通车制度,发布《深交所信息披露直通车业务指引》,对信息披露直通车的适用范围、直通车业务办理的规则及流程进行规定。

在业务规则方面,修订股票上市规则和创业板股票上市规则,明确了主动退市的信息披露要求,增加了重大违法公司股票退市风险警示和退市信息风险规定。同时发布了交易行为方面、金融产品方面等信息披露规则等。

新三板业务规则2013年建立,伴随着挂牌公司数量直线上升,相关规则也在不断完善。2013年12月30日一日,新三板发布了一批重要的业务规则,包括《全国中小企业股份转让系统业务规则(试行)》等9项。

信披违规在违规种类中占比最高

《信披报告》显示,2014年,证监会涉及信息披露方面开出的行政处罚单共24件。其中,处罚对象为上市公司及其高管的有16件,处罚对象为中介机构的7件(其中涉及会计师事务所4件;涉及保荐机构2件;涉及律师事务所1件)。就内容方面,涉及到未披露或未及时披露、不准确披露重大关联交易而被处罚的7件。可见关联交易仍然是上市公司信息披露违法违规的主要原因之一。因未披露或未及时披露、不准确披露担保事项而被处罚的有5件,说明上市公司对外担保仍然是需要重点规范的行为之一。

在自律监管方面,上交所共做出12个公开谴责,其中,涉及信息披露的有10个;做出的35个通报批评,涉及信息披露违规的有30个;共采取监管措施96次,涉及信息披露的78次,其中涉及对象为上市公司及其董监高的有44次。

深交所共做出了9个公开谴责,其中8个涉及信息披露违规;

共发出46个通报批评,其中涉及信息披露违规的有37个;发布监管函219份,其中涉及信息披露的135份。对主板上市公司的问询函有两件,均涉及到信息披露问题。

依据《信披报告》,2014年,深交所对上市公司信息披露情况进行了考评。参与考评的公司,主板、中小板、创业板公司分别为480家、732家、406家,其中考评最好的为A,仅有88家,获D的在三个板中分别有15家、12家和5家。

2014年新三板共实施17起自律监管措施,均涉及到信息披露违规。

信息披露制度面临监管转型

《信披报告》认为,本次证券法的修改,其核心内容是股票发行的注册制改革。这表明,对新时期信息披露监管的理念和要求需要进行转型:既强调行政监管机关应专注于监管强制信息披露制度的实施,又要强化证券交易场所自律监管的市场主导地位。

《信披报告》系统分析了长期以来我国信披制度现状及存在的问题。《信披报告》报告指出,就信息披露制度的完善而言,监管机构首先要解决信息披露制度“为什么人”的问题,即信息披露制度要满足谁的要求,进而才能解决怎样满足受众对信息披露制度需求的问题。

但是,长期以来,我国信息披露制度都是真实产生在以满足监管需求为目的的基础上,即“为了监管而监管”,在这一理念下,信息披露的规范重点在于信息披露义务人是否披露了信息,以及所披露信息是否真实,至于信息披露的接收者使用者是否已经充分理解所披露信息的含义,始终没有作充分考量。

《信披报告》称,我国信披制度的重大缺陷突出表现在:信息披露的形式意义大于实质意义,未能充分反映我国信息披露制度的市场功能与制度收益。随着证券市场的不断发展,这种信息披露监管理念更是逐渐背离市场实践的需要。这种状况不从根本上改变,信息披露制度建设再完善,违法违规现象依旧会严重。

基于此,《信披报告》认为,需要树立“以投资者为需求导向”的信息披露监管理念,重构信息披露制度体系。上市公司在满足监管要求的同时,应更加注重从满足投资者的信息需求出发,从自身所处的行业特点出发,披露更多有助于投资者进行投资决策的行业信息。 (本报记者 周芬棉)