2014年拍卖蓝皮书发布 成交额5556亿

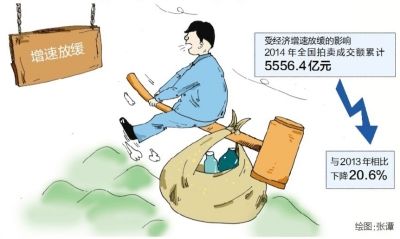

中国拍卖行业协会与商务部流通业发展司日前在京联合发布2014拍卖业蓝皮书——《2014年中国拍卖行业经营状况分析及2015年展望》。受经济增速放缓的影响,2014年全国拍卖成交额累计5556.4亿元,与2013年相比下降20.6%。2014年推出了第二批文物艺术品拍卖达标认证企业。而文物艺术品拍卖业务表现也基本稳定,体现出拍卖市场与宏观经济同步调整和结构优化的特点。

市场

网络拍卖增长明显问题突出

蓝皮书显示,2014年,拍卖企业开展的拍卖活动线上成交金额约150亿元,网络拍卖场次和标的上拍量明显上升,较2013年分别增长43%和54%。

对此,中国拍卖行业协会秘书长李卫东会上表示,拍卖企业积极将拍前、拍后的线下专业服务与线上拍卖技术相融合,促进客户服务能力进一步提升,这是2014年网络拍卖业务发展的根本原因。他认为,现场与网络更加紧密结合的拍卖业O2O模式正在形成。

但报告也同时指出:在2014年的网络拍卖发展现实中,各类电商平台、机构部门直接开展网络拍卖活动,其拍卖主体资格不明确,监管难以到位,扰乱拍卖市场正常秩序和公平竞争的问题仍然突出。

2014年文物艺术品拍卖市场的调整仍在继续。全年共举办文物艺术品拍卖会2736场,成交额307.6亿元,较2013年微降2%。报告显示了2014年艺术市场拍品价档结构的变化。到2014年秋拍,10家样本艺术品拍卖公司成交额在100万元以上的件数,已从2011年春拍时占10.6%的比重持续下降到2014年秋拍不足5%;1000万以上的拍品数量从同期的1.1%下降到0.3%。

趋势

大众收藏是今后发展的一个方向

报告指出,拍品结构方面也在进行着深度调整。根据对10家样本艺术品拍卖公司的分析,2014年度中国书画仍然延续拍卖市场的主导性地位,份额占比达62.9%。其中,当代水墨板块持续升温,十家公司去年共推出17个专场,成交额5.52亿元。而瓷玉珍玩、油画及当代艺术等几大门类则均有不同幅度地下调,尤其是油画及当代艺术面临较为严重的调整,10家公司在该板块的下滑幅度达37.4%。这些拍品门类的变化,向市场释放出强烈的“多元化需求”信号。在拍卖企业业务多元化和服务精耕化的努力下,一个以大众化艺术消费为基础的文物艺术品市场正在逐渐形成。

在中国文物艺术品拍卖市场恢复发展的头十年,市场以收藏需求为主导,并随着收藏群体资金能力的扩充和群体数量的扩大而逐步增长。2008年金融危机后,金融资本陆续介入文物艺术品市场,以2009年秋拍亿元拍品的诞生为标志,投资性资本占据了整个文物艺术品拍卖市场的重要地位。2012年后,受经济大环境影响,金融资本退潮,文物艺术品拍卖市场成交额大幅下滑。

伴随着市场的调整,消费性需求开始逐渐抬升。从2012年以来的数据看,文物艺术品消费需求正逐渐凸显,新兴门类热点频出、拍品门类多元化,以及中低价位拍品份额逐渐增大等等,都是消费性需求增长带来的市场变化。

对于2015年国内艺术品市场的发展态势,中拍协艺委会副主任何小平表示,今年的艺术品市场仍处于良性调整期,不会有太大起落。从几千元到几十万元价格区间的艺术品受到追捧与青睐,大众收藏是今后发展的一个方向。

关于2015年拍卖行业发展趋势,蓝皮书认为,经济“新常态”下,拍卖行业面临四大趋势:一是拍卖市场结构进一步优化;二是拍卖相关政策或频繁出台;三是网络拍卖将步入快速发展阶段;四是企业分化推进拍卖生态走向新平衡。

报告判断,2015年拍卖政策改革、业务结构调整、生态结构平衡、发展模式创新等都充满希望和商机,应对妥当,行业发展将有望实现“稳中求进、平中见喜”。

据悉,蓝皮书同期还发布了包括中国嘉德、北京保利、北京翰海等在内的56家中国文物艺术品拍卖标准化达标企业名单。