金融犯罪上升 监管及法规都需跟进

王鲁坤/制图

2014年,在经济新常态的背景下,围绕上海经济转型发展和中国(上海)自由贸易试验区建设,金融监管部门和各金融机构积极探索,加强了金融创新和重点领域的金融支持,提高了金融服务实体经济的水平。但是,金融风险也不容忽视,尤其是金融犯罪,又呈现出不少新情况、新问题。近日上海市检察院发布的《2014年度上海金融检察白皮书》对2014年上海市检察机关办理的金融犯罪案件进行梳理,剖析问题,并提出对策建议,以期进一步完善金融市场的法治秩序,推动上海金融市场健康稳定发展。

办理金融犯罪案件基本情况

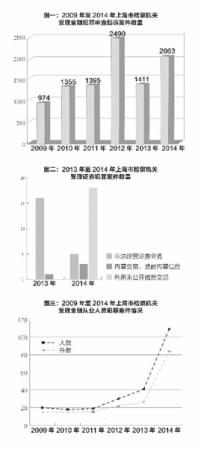

2014年,上海市检察机关共受理金融犯罪审查逮捕案件1245件1395人,金融犯罪审查起诉案件2063件2378人。案件共涉及6类25个罪名,包括金融诈骗类犯罪1823件,破坏金融管理秩序类犯罪192件,扰乱市场经济秩序类19件,金融从业人员职务犯罪21件,金融从业人员侵犯公民人身权利、财产权利犯罪8件。基本情况如下:

案件总量反弹。2014年受理金融犯罪审查起诉案件数、人数较2013年分别上升46.2%和47.8%,受案数量仅次于2012年。金融犯罪案件在全部刑事犯罪案件中的比重也明显上升,由4.5%升至6.1%,接近于2009年至2012年的均值6.5%(见图一)。

罪名分布变化较快,六类罪名大幅上升。除信用卡诈骗犯罪案件以1752件的数量占全部金融犯罪案件的84.9%,连续六年居金融犯罪案件首位外,其他案件的罪名分布较2013年出现较大变化。非法经营金融业务案件持续下降,非法吸收公众存款、集资诈骗、骗取贷款、妨害信用卡管理、保险诈骗、利用未公开信息交易等六个罪名的案件大幅上升,合计占比由2013年的4.4%升至9.3%(见图二)。其他5.8%的案件分散于伪造、变造金融票证,内幕交易、泄露内幕信息,逃汇等十余个罪名。

犯罪向新业务、新产品蔓延,行业覆盖广。2014年的金融犯罪案件涉及银行、证券、保险、信托、基金等金融行业的各种金融业务,并呈现出向金融新产品、新业务蔓延的趋势。

金融犯罪案件特点

2014年上海市检察机关办理的金融犯罪案件具有如下特点。

非法集资案件增幅较大,多假借理财产品名义实施。2014年上海市检察机关共受理非法吸收公众存款案56件、集资诈骗案14件,案件数量比2013年分别上升195%、75%。其中,2014年借理财产品之名实施的案件多达27件,案值27.1亿余元,与2013年的11件15亿元相比,案件数和案值分别上升145%和80.7%。

骗贷类案件持续上升,风险点依然集中。2014年上海市检察机关受理骗取贷款案27件,总案值高达47亿余元,比2013年的13件3.8亿余元分别上升108%和1137%。就案发风险来源看,依然集中在钢贸行业,共有10件,占全部骗贷案件的37%。小额贷款公司、信托公司、融资担保公司等新型金融机构也受到骗贷犯罪侵害。

证券犯罪查处力度加大,利用未公开信息交易和内幕交易案件骤增。2014年上海市检察机关受理证券犯罪案件26件,比2013年的17件上升53%。利用未公开信息交易和内幕交易案件激增,分别由2013年的0件和1件1人,增至18件21人和3件5人。

保险诈骗案件多发,政策性农业保险中出现骗保案件。2014年上海市检察机关受理保险诈骗案25件,比2013年的7件增加257%。2014年首次出现了农业保险诈骗案。

金融从业人员犯罪案件为历史峰值,检察机关自侦案件激增。金融从业人员犯罪案件自2009年至2011年保持平稳,而2012年至2014年则逐年上升,2014年已达84件109人,比2013年的26件41人分别上升223%和166%(见图三),其中保险业41件,银行业(含信托)25件,证券业18件。案件类型集中于非法吸收公众存款和利用未公开信息交易,分别为26件41人和19件22人。此外,由检察机关立案侦查的案件由2013年的2件上升至9件,其中受贿6件7人,贪污2件2人,行贿1件1人。

自贸试验区内金融犯罪多虚构贸易背景,个别借新概念实施。自贸试验区内的金融犯罪,有两点值得特别关注:一是自贸区内金融犯罪多采用虚构贸易背景的方式实施犯罪。如部分犯罪分子利用境内外经贸管理制度的差异,借助离岸公司、离岸账户虚构贸易背景实施逃汇、信用证诈骗、骗取出口退税等犯罪。二是自贸区金融改革中出现的新概念被犯罪分子借以炒作并实施犯罪。

新类型案件不断出现。2014年出现了多种新类型金融犯罪案件,如利用支付宝、微信等第三方支付与手机绑定实施的信用卡诈骗案、骗取银行保险理财案、骗取附属于信用卡的贷款案、虚假贸易逃汇案、信托理财产品发行中的商业贿赂案等,个别新类型案件司法认定难度较大。

变化趋势与突出问题

从上海市检察机关办理的金融犯罪案件中可以看出,金融法律领域呈现出以下突出问题——

理财产品性质界定不清、监管责任不明,导致产品泛化、乱象丛生。案件中涉及理财产品的突出问题主要有以下三点:一是理财产品概念不明确,性质与风险难以识别。二是配套法律法规缺失。理财产品的定义、性质、行为边界、监管方式和监管主体等仍有待细化。三是金融从业人员参与销售虚假理财产品屡禁不绝。案件中从业人员为获取佣金等利益,对外销售非金融机构的理财产品。

金融创新发展迅速,但相应的风险防控尚需完善,部分创新产品法律性质模糊。部分金融机构在推出金融创新产品时,对法律风险预估不足,未建立或完善风险防控机制,容易被犯罪分子所利用。一些新型金融产品和业务的法律性质不清,也给司法认定带来一定的困难。

互联网金融刑事法律风险不容忽视,利用互联网实施金融犯罪的趋势愈加明显。在互联网金融迅猛发展的背景下,相关刑事法律风险值得关注。互联网金融风险显现。互联网的虚拟性、跨地域性增加信息甄别成本,加上普通投资者的从众心理容易为网络犯罪所利用,使非法集资等案件更易于实施和扩大。同时,线上金融的新概念与新手法容易被复制到线下,充满迷惑性。而在线支付一味强调便捷性,容易造成安全隐患,诱发犯罪。

产品有缺陷,流程不完善,设施不健全等漏洞给犯罪分子以可乘之机。传统的金融业务存在诸多问题,同样值得金融机构关注与解决。一是部分业务流程不完善,易被内部人利用。如个别保险公司的保费收取和退保费用的返还通过代理人或业务员进行,客观上为其侵占客户资金提供了操作空间。二是前后程序之间缺乏必要的监督,使得流程设计流于形式。三是保密设施不健全,给客户的金融信息造成安全隐患。

金融机构风险管理理念与能力仍需进一步加强。近年来,各金融机构的内控机制和风险管理都在不断加强,但从发案情况看,仍存在进一步改进的空间。一是经营理念,重业绩轻风险。部分金融机构过于注重拓展业务、追求提高效益,但相应的风险防控没有同步跟进,对员工的考核也是唯业绩论,激励机制导向出现偏差。二是对内控机制的设计,重形式轻实效。部分金融机构的财务日常审核不严格,财务制度未发挥应有的作用。三是对人员的管理和教育,重职业技能轻职业道德。

金融市场存在执法滞后和监管盲区,监管方式和监管思路需要更新与转换。案件反映出金融市场监管值得关注以下内容:一是金融混业经营进一步向纵深发展,与分业监管、机构监管间的罅隙日益增大。金融混业经营发展趋势与分业监管模式之间的隔阂日益加大。如理财产品跨行业销售已十分普遍,借用额度的通道业务也有较大规模,但具体监管却并不明确。二是投资类非金融机构监管缺失,造成犯罪成本低,防治难。三是在减少事前审批的同时,对市场行为的动态监管未能及时跟进。在深化改革、放松准入的背景下,各类主体涌入金融市场,其经营能力、信用素质均未经审核,如不对他们经营行为的合法性、合规性加强监管,很可能出现较大风险。

相应的对策建议

针对金融犯罪案件中反映的突出问题,上海市检察机关就金融犯罪防治提出如下建议——

增强风险意识,对经济新常态以及以自贸区金融改革为代表的各项改革措施认真研判,做好事先应对。一方面,建议金融机构对经济下滑增速放缓可能引发的金融犯罪尤其是新型融资性犯罪以及犯罪区域变化和行业变化趋势作深入研究,提前做好应对。另一方面,建议加强对自贸区内金融改革措施的研判与应对。

进一步完善内控机制,提高制度防范的有效性。建议金融机构进一步增强金融业务的精细化管理水平,完善产品设计,减少流程漏洞。建议加大技术投入以减少内部人员犯罪。如针对公民信息易泄露的特点,及时在相关岗位,对储存客户信息的电子设备进行必要的特别保护。

细化金融从业人员犯罪风险管理和预防教育,提升犯罪预防的专业性和针对性。建议金融机构针对不同行业、机构、岗位设计更细分更有针对性的管理、教育、考核、奖惩方案。监管部门和司法机关可针对多发性犯罪、易发案环节,采用案例警示、风险提示、专项教育等方式提供更为细化和专业的预防服务。

尽快出台和完善有关理财产品和互联网金融的法律法规,明确底线规则。建议立法机关或行政监管部门尽快出台针对互联网金融等新型金融业态的法律法规,明确游戏规则尤其是底线规则。建议进一步完善法律法规,明确界定理财产品的性质,明晰各金融机构在发行理财产品中的风险管理、运作规程、信息披露等责任,加强对理财产品的销售审查、强化监测并建立严格的问责机制。

加强金融消费者保护,提升金融服务的质量。建议监管部门以加强消费者保护为理念,引导金融机构通过提升服务质量来激发消费需求,如构建跨金融行业的消费者教育培训系统平台,建立和完善多元化的纠纷解决机制等。此外,建议监管部门督促金融机构切实贯彻“合格投资者”制度,销售高风险的金融产品时,必须衡量投资者的经验、知识和风险承受能力,可以采取设立高风险交易专门柜台的方式进行风险区分与提示。

注重监管的政策引导,进一步发挥市场的主导作用。建议借鉴国际上先进的监管模式和监管经验,逐步由准入环节的监管调整到行为监管,减少金融活动中具体的行政干预,提高市场在金融要素配置中的作用,逐渐培养公平竞争、优胜劣汰的市场环境。